|

Nội dung |

Chi tiết |

|

Khấu trừ và nộp thay |

Tiki có trách nhiệm khấu trừ và nộp thuế thay cho Nhà bán là hộ, cá nhân kinh doanh đang hoạt động trên Sàn. |

|

Thời điểm thực hiện khấu trừ |

Khi đơn hàng được xác định trạng thái giao hàng thành công và người mua đã hoàn tất thanh toán. Số thuế đã khấu trừ, nộp thay của các giao dịch bị huỷ hoặc trả lại hàng sẽ được bù trừ với số thuế phải khấu trừ, nộp thay của các giao dịch bán hàng hoá, cung cấp dịch vụ (GHTC). |

|

Tỷ lệ thuế suất khấu trừ thuế |

Áp dụng theo tỷ lệ sau: – Hàng hoá: GTGT 1%, TNCN 0.5%; – Dịch vụ: GTGT 5%, TNCN 2%; – Vận tải gắn với hàng hoá: GTGT 3%, TNCN 1.5%; Lưu ý: + Đối với trường hợp cá nhân không cư trú, tỷ lệ thuế TNCN như sau: Hàng hoá 1%; Dịch vụ 5%; Vận tải gắn với hàng hoá 2%. + Trong trường hợp không xác định được giao dịch phát sinh là hàng hoá, dịch vụ hay loại dịch vụ thì áp dụng tỷ lệ thuế suất ở mức cao nhất. |

|

Kê khai thuế |

Tiki sẽ thực hiện kê khai thuế hàng tháng thay cho Nhà Bán. |

|

Cấp chứng từ thuế TNCN |

Việc cấp chứng từ thuế TNCN sẽ được thực hiện theo năm bằng phương thức điện tử. (Tiki sẽ cập nhật chi tiết sau khi có hướng dẫn cụ thể từ Cơ quan Thuế). |

|

Nội dung |

Chi tiết |

|

Cung cấp thông tin |

Cung cấp đầy đủ và chính xác thông tin mã số thuế hoặc thông tin định danh cho Tiki để sàn thực hiện khấu trừ và kê khai thuế. |

|

Kê khai và nộp các sắc thuế khác |

Hộ kinh doanh, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử thuộc đối tượng khấu trừ, nộp thuế thay có trách nhiệm kê khai và nộp thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên và các khoản thu khác phải nộp ngân sách nhà nước do cơ quan thuế quản lý thu theo quy định của pháp luật về thuế, pháp luật về quản lý thuế và pháp luật khác có liên quan. Không phải nộp lại các loại thuế đã được sàn nộp thay. |

|

Sử dụng hoá đơn điện tử |

Hộ kinh doanh, cá nhân kinh doanh thực hiện theo hướng dẫn tại Nghị định số 70/2025/NĐ-CP ban hành ngày 20/03/2025 và Thông tư 32/2025/TT-BTC ban hành ngày 31/05/2025. |

|

Trách nhiệm pháp lý |

Quý Nhà Bán chịu trách nhiệm trước pháp luật về việc kê khai, nộp thuế và sử dụng hoá đơn theo đúng quy định của pháp luật. |

1. Thuế GTGT

Số tiền thuế GTGT khấu trừ đối với hàng hoá/dịch vụ = (Số lượng* Giá bán – Giảm giá của Nhà bán) * %Thuế suất GTGT của hàng hóa/dịch vụ.

2. Thuế TNCN

Số tiền thuế TNCN khấu trừ đối với hàng hoá/dịch vụ = (Số lượng* Giá bán – Giảm gia của Nhà bán) * %Thuế suất TNCN của hàng hóa/dịch vụ.

Tổng số tiền thuế khấu trừ = Số tiền thuế GTGT (mục 1) + Số tiền thuế TNCN (mục 2)

Lưu ý: Các khoản thuế sẽ được khấu trừ trước khi thanh toán cho Nhà Bán.

Ví dụ 1:

Sản phẩm có giá bán 500,000vnđ, Nhà Bán hàng là cá nhân lưu trú.

Tiki giảm giá: 50,000vnđ

Nhà bán giảm giá: 20,000vnđ

Phí vận chuyển khách hàng phải thanh toán 30,000vnđ.

Thuế sẽ được tính như sau:

Thuế GTGT (1) = (500,000*1 – 20,000) *1% = 4,800 VND

Thuế TNCN (2) = (500,000*1 – 20,000) *0.5% = 2,400 VND

Tổng thuế khấu trừ (1)+(2) = 4,800 + 2,400 = 7,200 VND

Ví dụ 2:

Đơn hàng của gồm 1 sản phẩm là hàng hóa và nhà bán là cá nhân cư trú:

Giá bán 500,000 vnđ.

Tiki giảm giá 100,000vnđ

Phí vận chuyển 50,000vnđ – hình thức seller tự vận chuyển, Tiki thu hộ phí vận chuyển và chuyển trả seller (seller delivery).

Tiki hỗ trợ phí vận chuyển 30,000vnđ.

Vậy Thuế sẽ được tính như thế nào?

Thuế đối với hàng hoá (1):

Thuế GTGT = (500,000*1 – 0) *1% = 5,000 VND

Thuế TNCN = (500,000*1 – 0) *0.5% = 2,500 VND

Thuế đối với phí vận chuyển (2):

Thuế GTGT = (50,000*1 – 0) *3% = 1,500 VND

Thuế TNCN = (50,000*1 – 0) *1.5% = 750 VND

Tổng thuế khấu trừ (1)+(2) = 7,500 + 2,250 = 9,750 VND

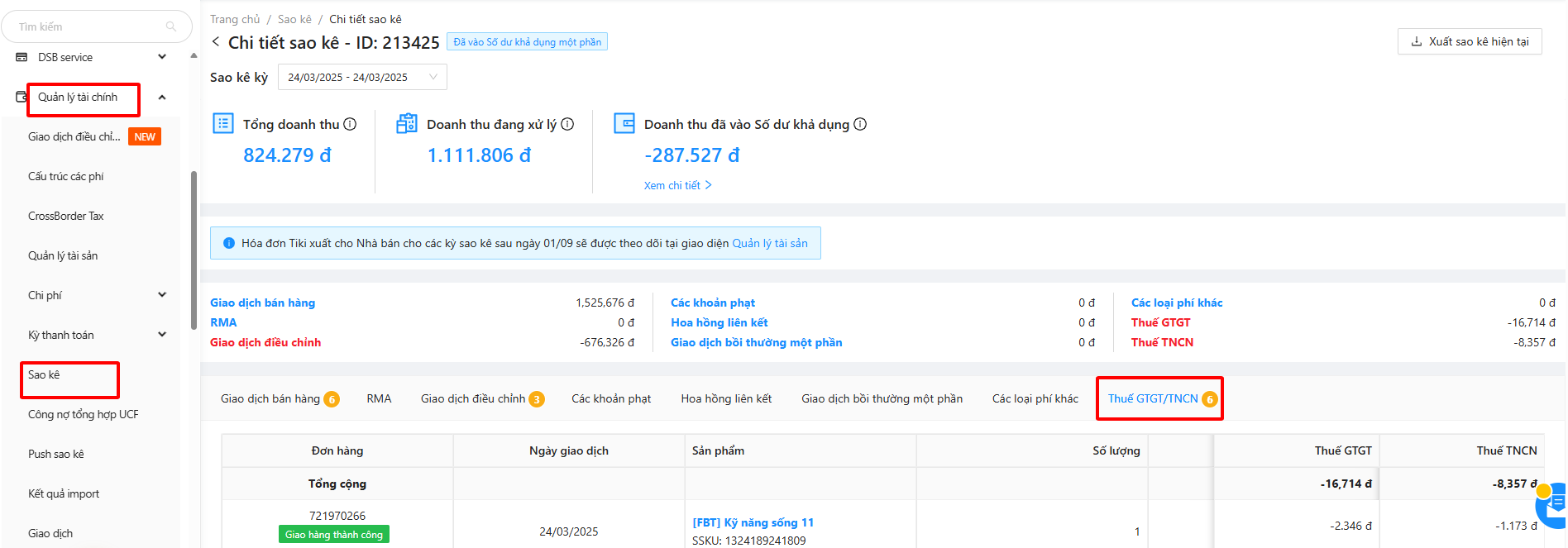

Tiki sẽ cập nhật Thuế TNCN/Thuế GTGT của Nhà Bán vào các kỳ sao kê.

Quý Nhà bán thực hiện kiểm tra Thuế TNCN/Thuế GTGT tạo giao diện “Quản lý tài chính”

Nhà bán vào mục Quản lý tài chính -> Sao kê -> Xem chi tiết.

Tại đây, Nhà Bán có thể xem tổng số Thuế TNCN và Thuế GTGT của kỳ sao kê tại tab Thuế GTGT/TNCN.

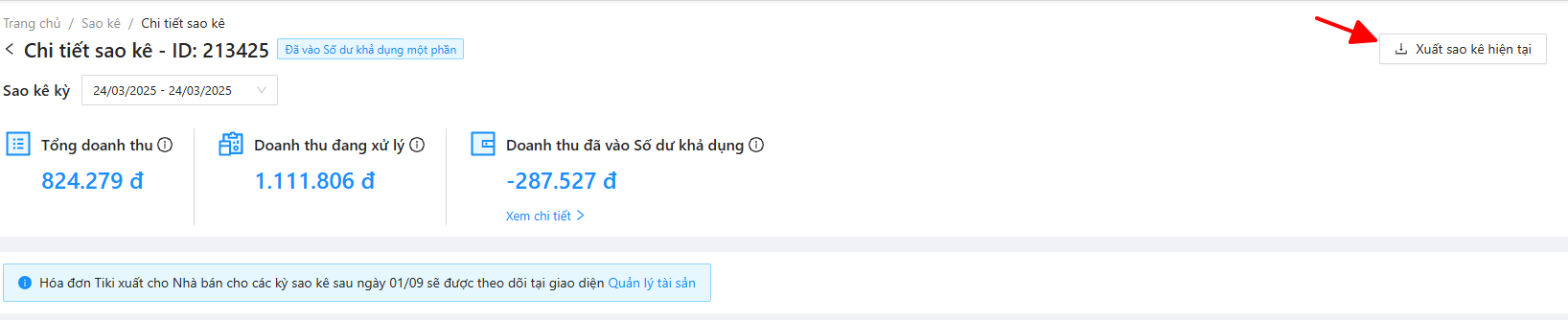

Nhà Bán có thể tải file xuống để xem thông tin chi tiết bằng cách click vào “Xuất sao kê hiện tại” phía trên bên phải.

File sẽ được xuất xuống để Nhà Bán tiện theo dõi chi tiết sao kê.

1. Thế nào là cá nhân cư trú và cá nhân không cư trú?

Trả lời:

Cá nhân cư trú và cá nhân không cư trú được xác định theo quy định của pháp luật về thuế Thu nhập cá nhân (TNCN). Cụ thể:

Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc trong vòng 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Có nơi ở thường xuyên tại Việt Nam, bao gồm:

Nơi đăng ký thường trú theo quy định của pháp luật về cư trú; hoặc

Có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Cá nhân không cư trú là người không đáp ứng bất kỳ điều kiện nào nêu trên.

2. Thuế sẽ được khấu trừ vào thời điểm nào?

Trả lời:

Thuế sẽ được khấu trừ tại thời điểm đơn hàng được xác nhận giao hàng thành công.

3. Đơn hàng tôi bị đổi trả, có bị thu thuế không?

Trả lời:

Đối với đơn hàng có phát sinh trả hàng/hoàn tiền: Tiki sẽ hoàn lại phần thuế đã khấu trừ trước đó cho Nhà Bán.

Đối với đơn hàng bị hủy: Tiki sẽ không thu thuế.

4. Tôi phải làm gì nếu phát sinh sai sót trong việc khấu trừ thuế?

Trả lời:

Trong trường hợp phát sinh sai sót liên quan đến việc khấu trừ thuế, Quý Nhà Bán vui lòng liên hệ Bộ phận Chăm sóc Nhà Bán để được hỗ trợ kịp thời qua:

Email: hotro@tiki.vn

Tổng đài: 1900 6035 (8h–21h, tất cả các ngày trong tuần, cước phí 1.000đ/phút)

5. Tôi đã đăng ký hộ kinh doanh và có mã số thuế, vậy có bị khấu trừ thuế khi bán hàng trên Tiki không?

Trả lời:

Có. Theo Nghị định số 117, đối tượng bị khấu trừ thuế bao gồm các hộ kinh doanh và cá nhân kinh doanh hoạt động trên sàn thương mại điện tử Tiki.

Việc Quý Nhà Bán đã đăng ký hộ kinh doanh và có mã số thuế không đồng nghĩa với việc được miễn khấu trừ thuế khi bán hàng trên sàn.